Предварительные итоги III квартала 2022 года на рынке качественной складской недвижимости Московского региона

15 сентября 2022 • Контакты • Фотоматериалы

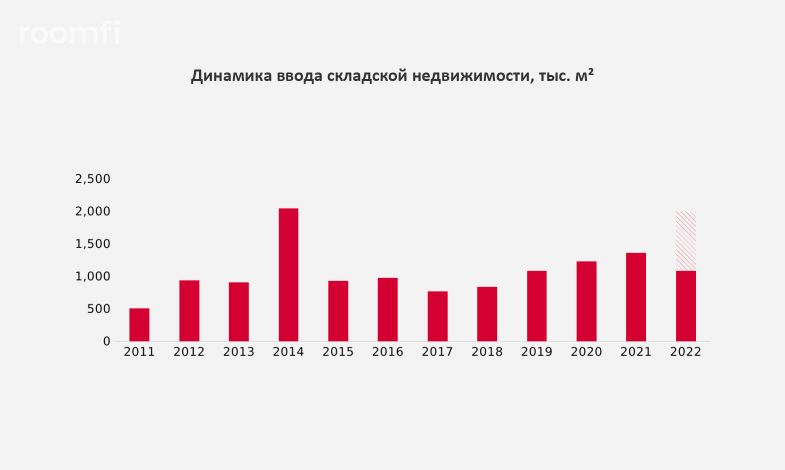

Аналитики консалтинговой компании Knight Frank Russia подвели предварительные итоги III квартала 2022 года на рынке качественной складской недвижимости Московского региона. Согласно исследованию, за девять месяцев было введено 1,08 млн м², что в 1,6 раз превышает аналогичный показатель 2021 года. Общий объем качественной складской недвижимости в регионе достиг 20,4 млн м². Наибольшую долю в структуре ввода занимают объекты, реализованные по схеме built-to-suit – на их долю приходится 61% площадей. До конца года заявлен ввод свыше 900 тыс. м². Таким образом, по итогам года показатель может достигнуть 2 млн м², что станет максимальным объемом введенных площадей с 2014 года. Рост доли вакантных площадей остановился и к концу III квартала достиг 3,1% с учетом предложений субаренды. Средневзвешенная ставка аренды составила 5500-5700 руб./м²/год triple net.

По предварительным итогам девяти месяцев 2022 года в Московском регионе было введено 1085 тыс. м² качественной складской недвижимости, что в 1,6 раз превышает аналогичный показатель 2021 года. Общий объем качественной складской недвижимости в Московском регионе достиг 20,4 млн м². По итогам года ожидается максимальный с 2014 года объем ввода складских площадей на уровне 2 млн м², что является отложенным эффектом бурного роста складского рынка в период 2020-2021 гг.

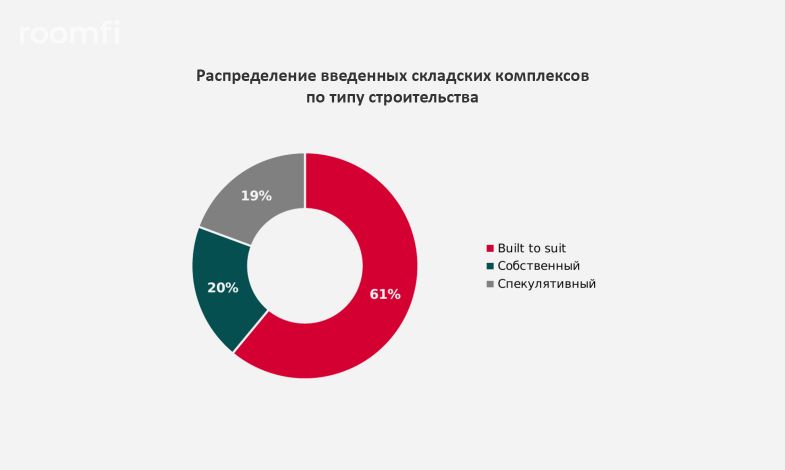

По предварительным итогам III квартала 2022 года наибольшую долю в структуре ввода занимают объекты, реализованные по схеме built-to-suit, – на них приходится 61% введенных площадей, что в абсолютных значениях составляет 662 тыс. м². Крупнейшим объектом стал распределительный центр для онлайн-ретейлера Ozon в «PNK Парк Пушкино-2», состоящий из двух зданий общей площадью 268 тыс. м². На складские комплексы, построенные под собственные нужды, пришлось 20% от общего объема ввода или около 213 тыс. м². Спекулятивные объекты заняли 19% в структуре ввода или около 210 тыс. м².

Стоит отметить, что за указанный период рост показателя вакантных площадей, наблюдавшийся в середине года, прекратился. Доля вакантных площадей с учетом предложения по субаренде составляет 3,1% от существующего предложения или 640 тыс. м², из которых на прямую аренду приходится 2% (405 тыс. м²), на субаренду – 1,1% (235 тыс. м²). Напомним, по итогам I полугодия доля вакансии составляла 4% с учетом субаренды.

Средневзвешенная ставка аренды на готовые площади на рынке складской недвижимости Московского региона находится на уровне 5500-5700 руб./м²/год triple net. К концу года ожидается сохранение текущего уровня ставок.

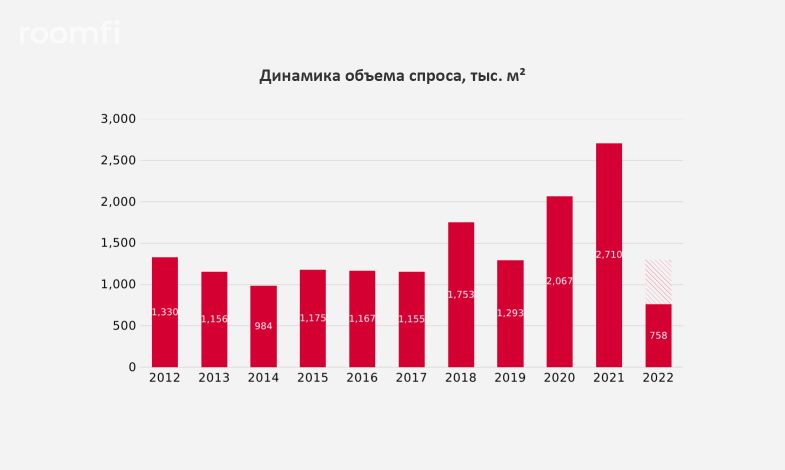

Объем спроса в Московском регионе, по предварительным данным, составил 758 тыс. м², что в 2,5 раза меньше аналогичного показателя 2021 года. Основным драйвером спроса остался сектор онлайн-торговли, заняв 47% в общем объеме сделок или 359 тыс. м².

К концу года ожидается рост активности на рынке, тем не менее объем спроса будет вдвое меньше результатов рекордного 2021 года.

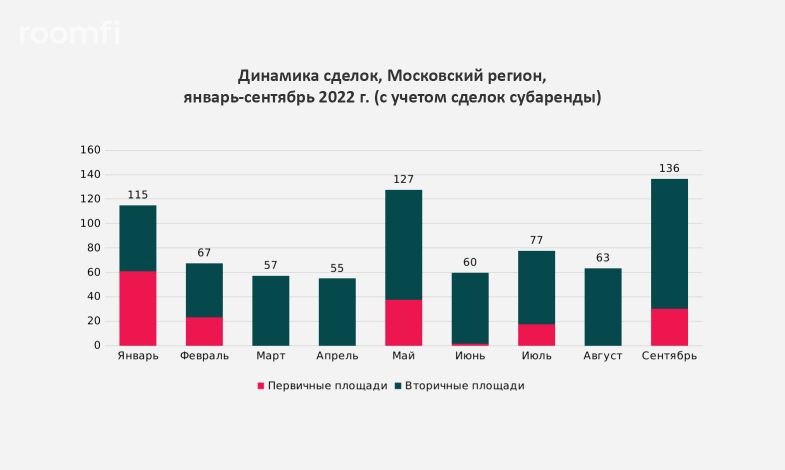

Константин Фомиченко, региональный директор, директор департамента индустриальной и складской недвижимости Knight Frank Russia: «К концу третьего квартала мы видим оживление на рынке после резкого падения спроса в первом полугодии. Наблюдается постепенное восстановление активности среди игроков, что выражается как в большем количестве запросов, так и в росте объема заключенных сделок. На фоне этих событий можно утверждать, что рынок приближается к точке, когда объем вакантных площадей перестанет расти. Тем не менее, по итогам года мы ожидаем снижение объема сделок вдвое по сравнению с результатами прошлого года. По нашим прогнозам, ставки аренды на готовые площади в Московском регионе до конца года сохранятся на уровне 5500-5700 руб./м²/год triple net».

Контакты

Knight Frank Russia,

сайт: kf.expert